2024.04.6

新しい注文住宅の買い方

そろそろ新しいクルマに

買い換えたいんですよね。

今乗っているのはホンダのN-ONE。

かつての名車・N360をモチーフにした

丸目の可愛らしいルックスに一目惚れして

2013年に購入して以来、早11年。

岩倉市周辺での街乗りばかりで

走行距離はそんなに行ってないので

まだまだ全然乗れるんですけど…

家に帰ってYouTubeで

自動車評論家のチャンネル観てると

「新しいクルマ、いいなあ…」

って思っちゃうじゃないですか。

で、気になるクルマのWebサイトで

価格を調べたりするんですけど、

今どきのクルマって高いですよねえ😱😱😱

思わず腰が引けてしまいますが、

でも世間を見渡してみると

若い子育て世帯の方でも

新車のアルヴェルとか乗ってるので

オジサンひえ〜ってなっちゃいます😵😵😵

でもどう考えてもキャッシュで

買える人ばかりじゃなさそう。

残クレを組んで月々の支払額を

抑えている人が多いはず。

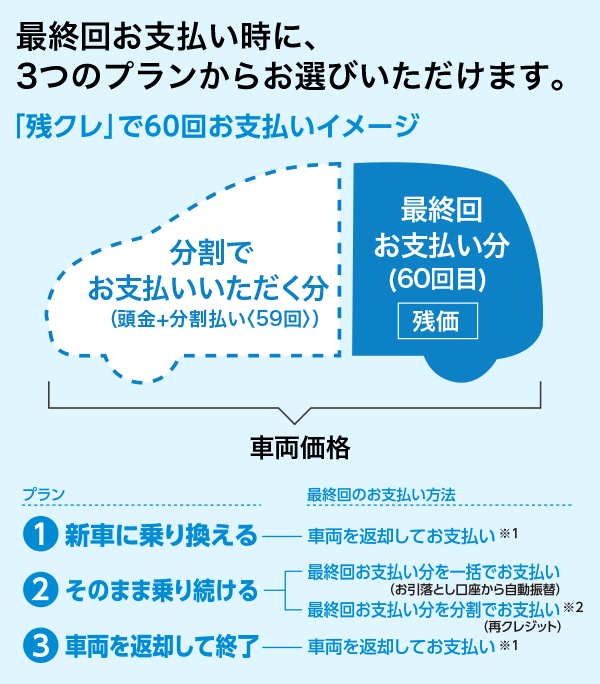

説明するまでもないかもしれませんが、

残クレとは残価設定型クレジットの略で、

数年後の買取補償額=残価を

あらかじめ設定して、

その残価を除いた金額を

分割で支払っていくというものです。

※ホンダファイナンスのWebサイトから引用

身も蓋もない言い方をすれば、

高額商品をキャッシュが少ない人に

買ってもらうために生み出された手法、

という感じでしょうね。

景気が停滞して賃金も上がらない中、

物価だけは持続的に上昇し続ける

スタグフレーションの時代の産物

なんだと思います。

さて、この流れはクルマだけでなく

住宅購入にも波及しつつあります。

これまで日本の住宅は

新築後あっという間に価値が下がり

20年も経てばほぼ無価値になっていました。

しかし2009年の長期優良住宅法制定以後、

国の住宅政策は明確にストック重視へ転換して

住宅の長寿命化の流れが加速。

長持ちするように作り、

かつメンテナンスをきちんと行うことで、

新築後○○年後の価値がいくらか

目処をつけられるようになってきました。

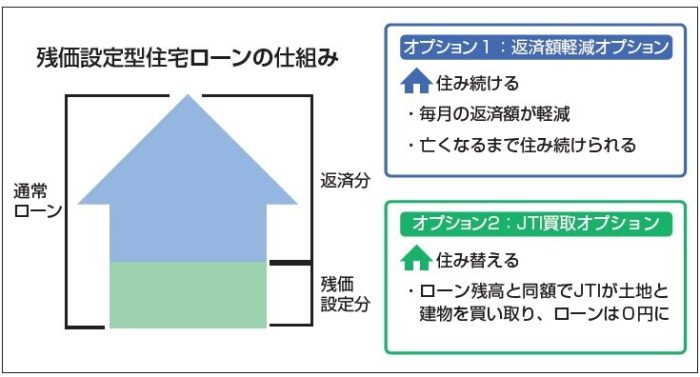

そうなるとクルマ同様に

買取補償額=残価を設定できるように。

これを住宅ローンに組み込めば

そのぶん元金が減るので、

自ずと月々の返済額を少なくできる。

※リフォーム産業新聞のWebサイトから引用

現在、新築住宅の価格上昇は

とどまるところを知らず

住宅ローンの借入額も膨らむ一方。

しかしこの

残価設定型住宅ローンが普及すれば、

新築住宅を諦めようとしている人を

踏みとどまらせることができる。

ハウスメーカーや銀行は

そんな期待感を抱いているんでしょうね。

という訳で今はまだマイナーな

残価設定型住宅ローンですが、

注文住宅の新しい買い方として

定着していくに違いないでしょう。

おっと、

かなりの字数になってしまいました。

残価設定型住宅ローンの

メリット・デメリットについて

さらに踏み込んで説明したかったのですが、

今日のところはこの辺りにしておきます。

またお話しする機会もあると思うので、

どうか楽しみにしていてください。

それではまた明日!