2026.07.6

インフレと金利上昇を味方にしよう

建材や住設の各メーカーから

毎日のように値上げ通知が届く

今日この頃。

7月に上がったものもあれば

10月に上がるものもあるしで

工事価格の上昇は

とどまるところを知りません。

それに加えて

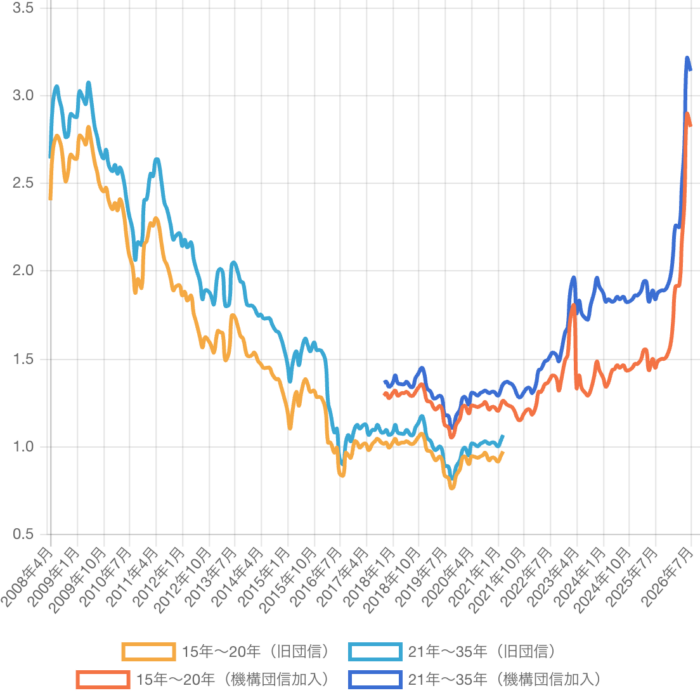

住宅ローン金利の上昇ですよ。

変動金利の最安が1%越え目前。

さらに凄いのがフラット35で

7月の最頻金利はなんと3.21%。

※画像出典:SBIアルヒ株式会社 【フラット35】の金利推移

6月から0.5%の大幅アップ。

1月に2%台に乗ってから

わずか半年で3%に乗せてくるなんて

いったい誰が予想できたでしょうか。

住宅を取得するハードルが

どんどん高くなっていることに

無力感を感じてしまいますが

一方で世の中にはポジティブな変化が

始まっていることが分かる

こんなデータがあります。

家計の貯蓄2059万円で過去最高 余力の運用、定期預金からNISAにhttps://t.co/rHzeZDi0jg

— 日本経済新聞 電子版(日経電子版) (@nikkei) July 6, 2026

かつて家計の貯蓄と言えば定期預金で

いざという時に備えて複数の保険に入るのが

一般的だったわけですが

日銀がマイナス金利政策を

取っていたこの10年あまりで

定期預金離れが一気に進み

いざという時に備えるために

普通預金で手元の流動性を確保しつつ

余力をNISAなど有価証券の

投資・運用に回す世帯が増えていて

その傾向がここのところの株高で

一気に加速しています。

非常に健全な変化だと思いますね。

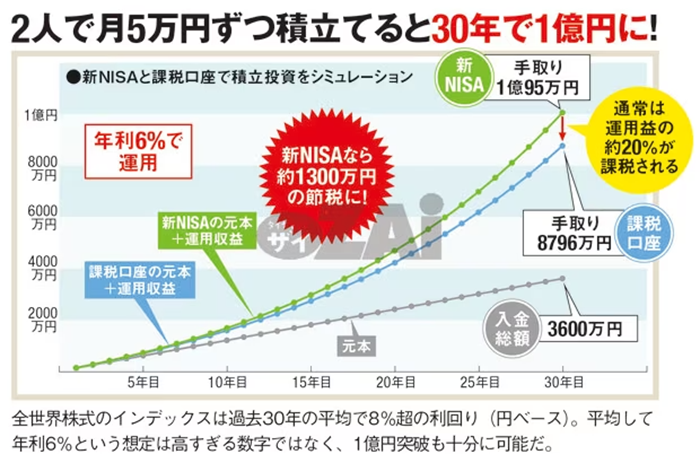

※画像出典:投資&お金の総合サイト! ザイ・オンライン

そもそも、

インフレになった

金利が上がったと言ったって

日米の金利差は2.5%以上もあり

依然として低金利。

あまりにも低金利の時代が長かったので

一大事が起きているように感じがちですが

経済は正常化し始めたと捉え

新しい時代に即したお金の知識へと

アップデートしなければなりません。

これからの住宅取得をお考えなら

時代の変化を捉え、先を読み、

住宅ローン金利が上がることに

手をこまねいているだけでなく

貯蓄を投資や運用で増やしていって

想定以上に金利が上がっても

ちゃんとリスクヘッジができる

そんな強くてしなやかな家計を

作っていってほしいなと思います。

それではまた明日!