2025.01.31

金利ゼロの自宅担保ローンは耐震改修の切り札になるか?(後編)

高齢者向け耐震改修融資

(リバースモーゲージ型)の

無利子化・低利子化について

お話しする前に

まずはリバースモーゲージと

リ・バース60についての説明から

始めることにしましょう。

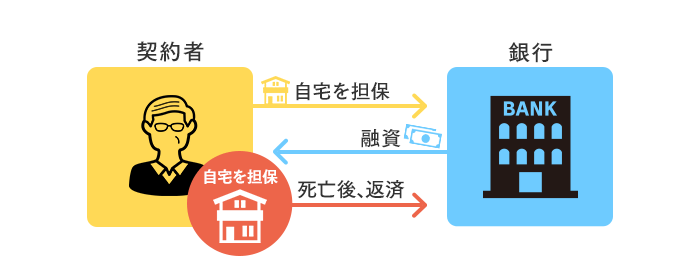

リバースモーゲージは

自宅を担保に資金を借り入れる

住宅ローンの一種なのですが

一般的な住宅ローンが

元金に利子を加えた額を

毎月返済していくのに対して

利子のみを毎月支払い

元金は契約者の死亡時に

一括で返済するという

大きな違いがあります。

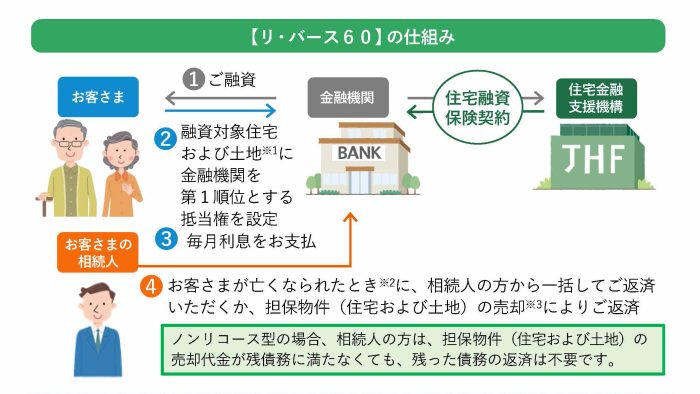

リ・バース60は

住宅金融支援機構が

提携金融機関を通じて提供する

リバースモーゲージで

- 変動金利タイプか

全期間固定金利タイプを選択可能。 - 相続人による一括返済か

担保物権売却代金での返済を選択可能。 - 担保物権売却代金での返済後に

債務が残った場合に

返済が不要なノンリコース型か

返済が必要なリコース型を選択可能。

(ノンリコース型を選ぶ人が約99%) - 住宅の建設・購入、リフォームなどに加え

住宅ローンの借換えにも利用可能で、

融資限度額は原則として

担保評価額の50%または60%。

という特徴があります。

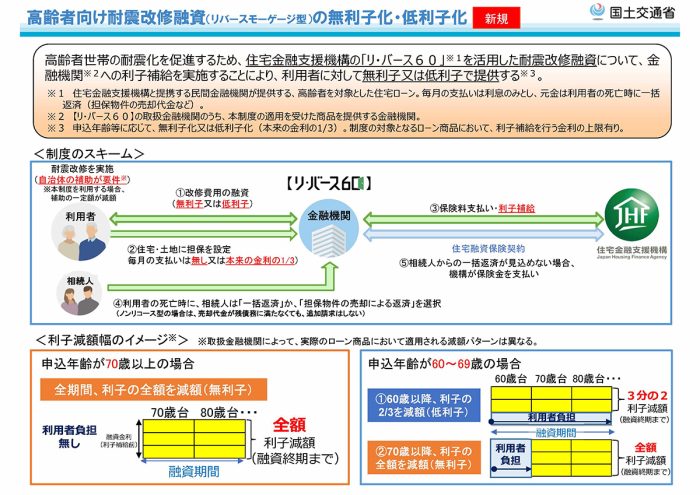

今回国土交通省が打ち出した

高齢者向け耐震改修融資の

無利子化・低利子化は

リ・バース60を使った

住宅の耐震改修が対象で

全期間に渡って利子の全額を減額

申し込み年齢が60〜69歳の場合は

60代のうちは利子の2/3を減額し

70代以降は全額を減額

という内容。

また、どんな耐震改修でも

OKというわけではなくて

耐震改修であることが

要件となっています。

さて、この制度が

耐震改修を踏みとどまっている人を

後押しする決め手になるかというと

ないよりはあった方がいいけど

そこまで劇的な変化はない

ってところではないでしょうか

年をとってから

借金してまでリフォームするのは

嫌だという人が大多数ですし

増して自分たちの死後に

子供に遺す財産である自宅を

売却することが前提の

担保にして構わないという人も

まだまだ少ないと思うからです。

大地震で倒壊する可能性が高い

古くて危ない家を

そのままにしておいて

良いのかということを

よく考えなければなりません。

倒壊した建物の下敷きになって

亡くなるのが住人自身であれば

自己責任と言えなくもないですが

正月休みで帰省中だった子や孫が

何人も犠牲になっているんです。

また、倒壊した家屋が

前面道路を塞いでしまったら

地震後に発生した火災の消火活動に

支障が生じることも有り得ます。

家というのは

個人の財産であると同時に

公共性を備えたものでもあるので

社会に対する責任として

耐震改修を行うべきであることを

ご理解いただきたいし

それを実際に推し進める上で

お金がネックになるのであれば

無利子化・低利子化が受けられる

リ・バース60の利用などを

ご検討いただきたいと思います。

それではまた明日!