2024.04.13

「変動金利は上がらない」に賭けて良い人・悪い人

3月の日銀金融政策決定会合で

マイナス金利政策の解除が発表されると

「住宅ローンの変動金利はいつ上がる?」

というような話題が

日経だけでなく一般紙や雑誌でも

取り上げられるようになりました。

確かにそれは住宅購入に当たって

絶対に押さえておくべき重要事項ですが…

上がったら最後、

もう返していけないという方は

そもそも変動金利なんて選んじゃいけない。

今日はそんな話をしたいと思います。

***

私・丹羽剛仁は・・・

町医者のような工務店を目指す

というビジョンを掲げ

岩倉市とその周辺で暮らす方々の

「家」にまつわる問題を解決し

豊かで幸せな人生の実現をお手伝いする

地域密着の工務店の三代目社長

***

それでは2024年4月13日(土)号、

始めてまいります!

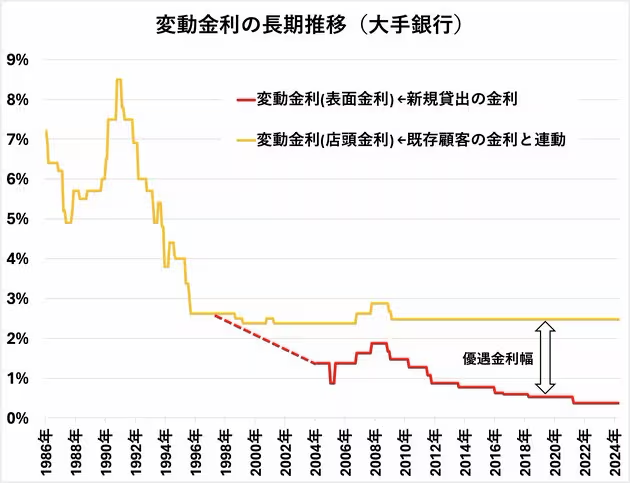

住宅ローン利用者の7割以上に

選ばれているという変動金利。

今は驚くほど低金利ですもんね…

※出展:ダイヤモンド不動産研究所のWebサイト

ダイヤモンド不動産研究所の

2024年4月12日更新の

住宅ローン変動金利ランキングによると、

1位はauじぶん銀行で年0.169%。

一方、

全期間固定金利の代表格である

フラット35の2024年4月の最頻金利は

団信加入の場合で1.82%、

今年2月から始まった

子育てプラスの金利優遇を最大限受けると

当初10年間は▲1.0%で0.82%。

これだけ差があると、

例えば借入額4,000万円・35年返済の場合、

総返済額になんと930万円の差が生じます。

でも、これは変動金利が

35年間「変わらない」場合の試算。

仮に5年目にプラス1%

11年目にさらにプラス0.5%

16年目にさらにプラス0.5%

21年目にさらにプラス0.5%

になった想定で試算すると…

先ほどのフラット35の条件と

ほぼ並びます。

「え?でもこの先35年の間に

変動金利が2%以上も

上がる可能性ってあるの?」

それについては

専門家でも意見が割れていて、

どうなるかは正直不透明です。

「そこまでは上がらない」

という意見の方が多いのは確かですが、

「じゃあその意見に乗ってみよう」

と決断していいかどうかは別問題。

賭けではないからです。

大事なのは、

万一金利が想像以上に上がった時に

返済を続けられるか、

家計は持ちこたえられるか。

言いかえれば

所得と預金残高は十分あるか。

日銀がマイナス金利政策を解除し

住宅ローンの変動金利も

いつ上がり始めるか

分からないという状況で、

それでも変動金利を選んでも良いのは…

お金の目処がある人です。

反対に、

出せる自己資金は200万円くらい、

土地建物フルローンで4,500万円希望、

所得は夫婦の収入合算で何とかセーフ、

預金残高はほとんどない…

例えばそんな人は安易に

変動金利を選んでは絶対ダメだし、

何なら住宅購入も考え直した方が

良いかもしれません。

***

いささか厳しいことを書きましたが…

住宅ローンの返済に追われたり

返済ができなくなったりというのは

とてつもなく悲惨なことなので、

これをお読みのあなたには

絶対そんな目に遭ってほしくないのです。

だからどうかお金について学び、

無理のない資金計画を立て、

安心して住宅購入を

決断できるようにしてください。

そのためのお手伝いなら

喜んでさせていただきますので、

お声掛けいただけたら嬉しいです。

それではまた明日!